İki Haber Gördüm, Ben Az Okunanı Seçtim*

Kripto dünyasını heyecanlandıran 2 taze haber var. Biri EIB bonosu https://www.reuters.com/article/eib-bonds-idUSL8N2ML346 diğeri ise Iran'ın ithalat için Bitcoin kullanma kararı veya niyeti https://www.coindesk.com/iran-central-bank-money-changers-imports-mined-crypto

Bu iki haberden hangisini seçeceğiniz Neo'nun Morpheus ile karşılaştığında yaptığı hap secimi kadar kritik olmasa da önemli. Biliyorum gönlünüz ikinci habere kayıyor. ABD ve kibirli dolara vurulacak bir darbe... Fed'in ortaya para saçtığı bir dönemde yerinde sayan altının yapamadığını Bitcoin yapacak. Bakır, kereste, mısır, paladyum vs tarihi zirveler yaparken sadece altın ve gümüşü baskılayan JP Morgan unutulamaz bir ders alacak.... Ancak maalesef gerçek şu ki İran'ın bu adımının önüne geçmek, özellikle de Monero, vs değil de Bitcoin kullanacaksa çok basit.

İlk haber ise bence çok daha büyük bir potansiyel içeriyor. Bir bono ihracı konusunda bilgim olmadığı için aşağıda yazdıklarım konu ile ilgili dokümanlardan (özellikle FSB'den) toparlanmış bir özet. Bir bono ihracında fonlamanın gerçekleştirilmesi süresi 3 ile 6 hafta arasında gerçekleşir ve iki aşaması vardır. İhraç öncesi ve işlem açılması sonrası . İhraç öncesi dönem ihraca hazırlık, fiyatlama yöntemi ve yatırımcı ile ihraççı arasında oluşacak ilişkinin hukuken tanımlanması gibi aşamaları kapsar. aşağıdaki tablo çeşitli aktörleri ve fonksiyonlarını gösteriyor:

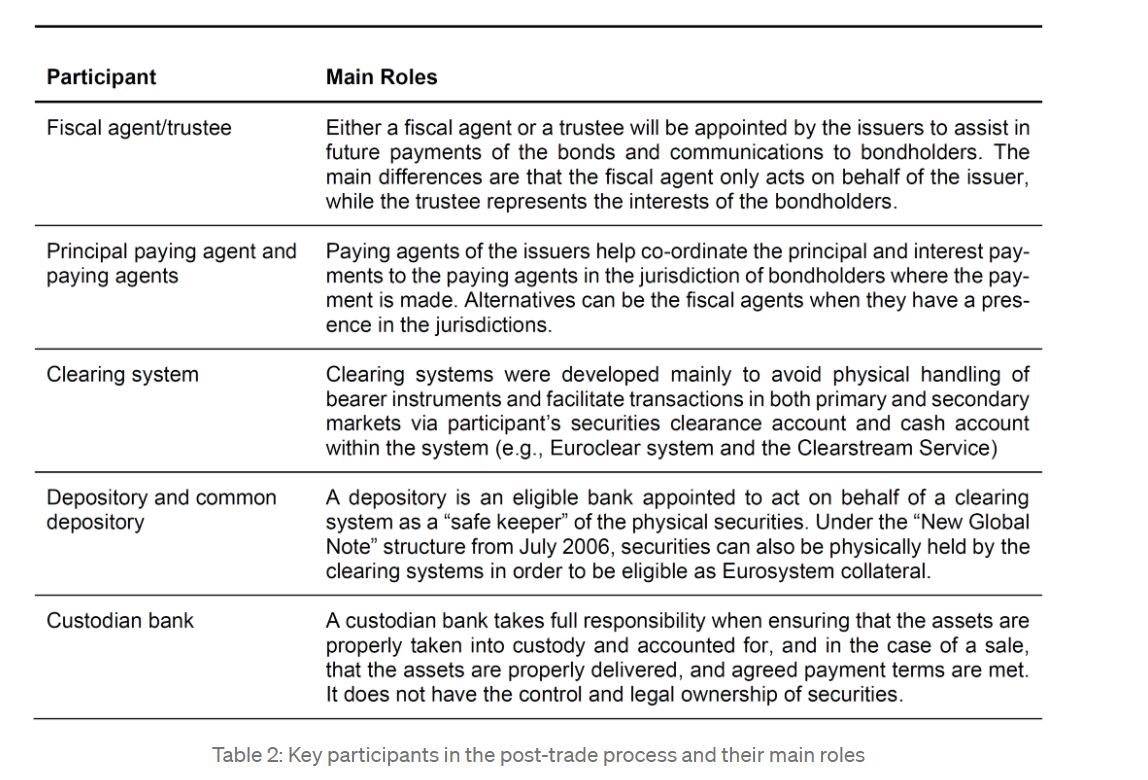

İşlem sonrası dönem ise bononun yatırımcılara aracı ,takas ve saklama kuruluşları üzerinden ulaştırılması ve alım satım işlemlerinin gerçekleşmesini içerir. Bu tabloda da söz konusu aktörleri ve işlevlerini görüyorsunuz:

Elbette bu aşamaların tamamı kendine has verimsizliklere sahip. Aracılık yüklenimi sırasında çeşitli aktörler arasında ihracın yapısı , kredi kalitesi, endüstrinin dinamiği vb konularda veri alış verişi düzgün bir şekilde tutulmaktan ziyade mail veya chat ortamlarında herkese farklı miktarlarda gidecek şekilde yaşanıyor. Talep toplama sırasında da benzer bir iletişim söz konusu olduğundan her aktörün kendine has bir gerçeği var. Bu durumun giderilmesi ve herkesin aynı noktada olmasını sağlamak için de dönem dönem her şeyin konsolide edilme ihtiyacı hasıl oluyor.

Yukarıda bahsettiğim verimsizlik ihraç aşamasına katılan aktörler arasında yaşanırken bir de onlarla yatırımcılar arasında oluşan bir verimsizlik söz konusu. Bankalar konu ile ilgili satış elemanlarını yetkilendiriyor onlar da kendi seçtikleri yatırımcılara gidiyor. Veya önceden hazırlanmış dağıtım listelerini kullanıyor. (örneğin şu anda siz benim dağıtım listemde olduğunuz için bu maili alıyorsunuz. Blockzinciri ve kripto ile ilgileniyorsanız harika ama sadece bakır hedge ediyorsanız sizin için zaman kaybı. Benim açımdan da gereksiz bir bilginin paylaşılması gibi verimsizlikler söz konusu. Blockzinciri ilgilenen ama az bilgisi olan yatırımcılarımız ve benden daha çok bilgisi olan yatırımcılarımıza da aynı maili yollama verimsizliğini gerçekleştiriyorum). Ayrıca ISIN, SEDOL, CUSIP gibi farklı varlık tanımlanmaları da sürtüşme yaratıyor.

İşlem sonrası dönemde ise finansal aktörleri 3 kademeli bir yapıda tanımlayabiliriz. İşlemlerin geçtiği kademe, takas ve saklama kademeleri . Her aracı her işlemler beraber kayıtlarını güncellemek zorunda. Ayrıca karşılıklı olarak diğer aracılarla da kayıtların tutmadı gerekiyor. Bir bono veya kupon ödemesi de bir kaç kademeden geçtikten sonra yatırımcıya ulaşıyor. Sistemde bononun hukuki sahibi ve kullanım haklarının sahibi de farklı olarak tanımlanabiliyor (teminat piyasasında bu çok çok çok büyük sorun).

Neden Blokzinciri Üzerinden?

Tüm bu verimsizlik ve sürtüşmelerin giderilmesi için cari sistem içinde düzeltmeler yapılırken bir de blokzincirinin kullanılması ile oluşan/oluşabilecek olan geliştirmeler var. Dağınık bir defterde blokzinciri üzerinde eş anlı talep toplama ve ihraçta yer alan aktörler arasında veri akışı sağlanırken akıllı kontratlarla hukuki koşulların otomatik olarak gerçekleştirilmesi de sağlanabiliyor. Akıllı kontratları bono ve kuponların tokenize edilmesinde kullanarak takas ve saklamayı daha hızlı ve kolay yapmak da mümkün. Örnek bir akışı 4. ekte görüyorsunuz. Fiziki dokümantasyon, herkesin görebileceği standardize edilmiş bilgi, KYC işleminin verimli hale getirilmesi (her kurumun kendi kontrolü yapması yerine) kupon ödeme ( bedelli bedelsiz ) gibi işlemlerin akıllı kontratlar yolu ile yapılması ve aracı sayısının azaltması.

Ancak her şey göründüğü gibi toz pembe değil. Blokzinciri konusu çok popüler bir konu olduğu için ister kişi ister kurum olsun herkes bu popülerlikten faydalanmak için kelimeyi cümle içinde kullanmayı seviyor. Bu sihirli kelimeyi kullanan şirketlerin hisse performanslarına şahit olduk. Ancak örneğin 2017 yılında önceki yıllarda başlanan blokzinciri projelerinin sadece 8%'si devam ediyordu (https://www.cnbc.com/2017/11/09/just-8-percent-of-open-source-blockchain-projects-are-still-active.html) . 2020 Deloitte raporu çok daha parlak bir görüntü verse de henüz tam olarak olarak oturmamış pek çok taş var. Buna rağmen Visa ve ardından EIB'den gelen bu açıklamalar kripto para (yanlış bir tanım olduğu ileride anlaşılacaktır) konusunun (ki benim için blok zincirinden daha önemlidir) şu anda algılandığı gibi basit bir al sat veya kağıt paraya alternatif olmadığını gösteriyor. Bu konuyu bu kadar dar bir alanda tartışmak veya Eth veya Sol ile kofte ekmek satmanın devrimci bir hareket olduğunu düşünmek büyük bir hata. Bu durum sadece iki taraftan birisinin ve belki de ikisinin birden konuyu anlamadığını gösteriyor. BTC'nin , LTC'nin rolü ayrı ETH'nin vs ayrı olacak. Bu ne kadar hızlı idrak edilirse o kadar iyi olur. Ethereum üzerinden yapılan bu ihraç veya Bitcoin'in takas piyasasında alacağı rol çok daha büyük gelişmelerin habercisi. Yani finans piyasası üzerinden düşünürsek korkması gereken tek aktör merkez bankaları değil. Merkez bankaları kamu gücünü arkasına alabilir peki ya aracılar, avukatlar, saklama kurumları vs ?

Lunapark'a hoşgeldiniz:) !!@

ReplyDelete